Je dois calculer un prêt et une hypothèque dont les paiements sont irréguliers. Comment faire avec Margill?

Question : Je dois calculer un prêt et une hypothèque dont les paiements sont irréguliers. Comment faire avec Margill?

Réponse : Ce calcul se fait facilement avec le calcul « Paiements périodiques (Amortissement) »

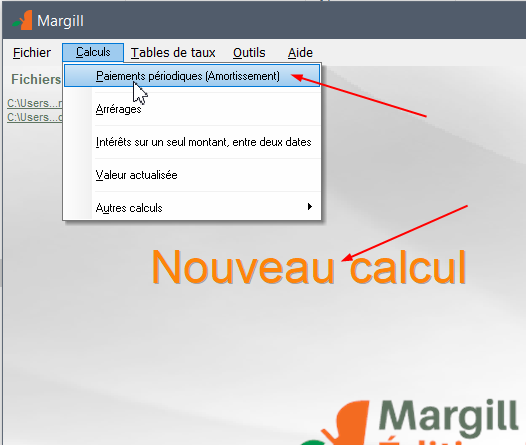

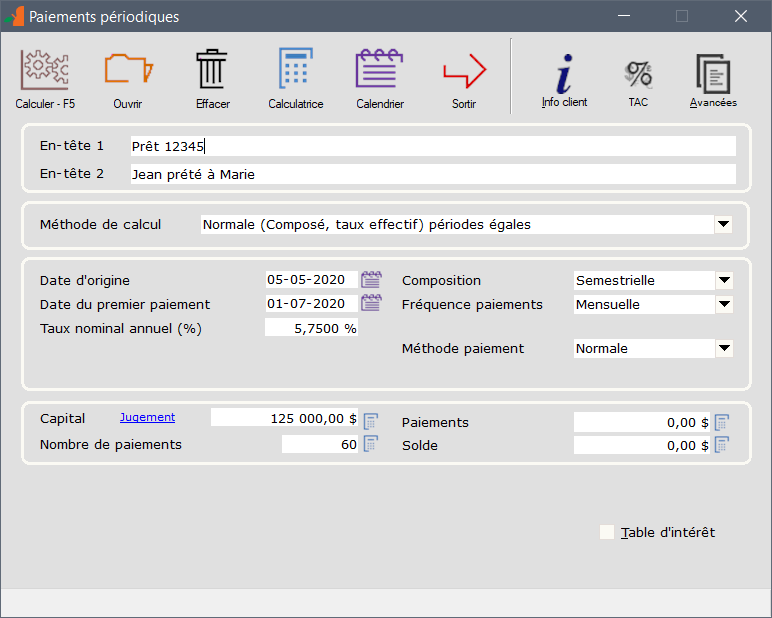

Aller à l’onglet « Calculs » ou appuyer sur « Nouveau calcul » et choisir le calcul « Paiements périodiques (Amortissement) » :

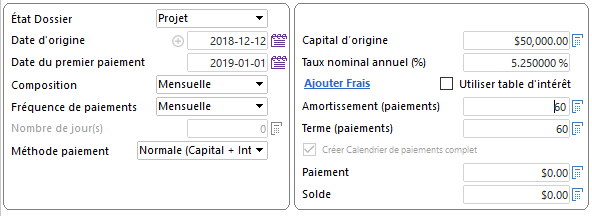

Dans la fenêtre de saisie des données de base, choisir la Méthode de calcul (intérêt composé ou intérêt simple), inscrire les dates, le taux d’intérêt, la fréquence de composition (aussi connu sous le terme « capitalisation »)(au Canada, une hypothèque serait composée Semestriellement alors qu’ailleurs ce serait généralement Mensuellement)(un prêt normal est généralement composé Mensuellement).

La Fréquence de paiements permet de spécifier si les paiements devraient (selon le contrat) être payés mensuellement, à la semaine, aux deux semaines etc. Pour une fréquence de paiements par semaine par exemple, choisir l’option « Par jours » et mettre 7.

![]()

Inscrire le montant du prêt ou de l’hypothèque (Capital), le nombre de paiements prévus selon le contrat.

Le montant du Paiement peut être inscrit ou laissé vide (si vide, il sera calculé automatiquement).

À cette étape nous inscrivons les données selon les modalités du contrat et non ce qui se passe réellement (paiements non payés, en retard, partiels, paiements supplémentaires, frais, etc.). Nous allons adapter l’échéancier de paiements par la suite.

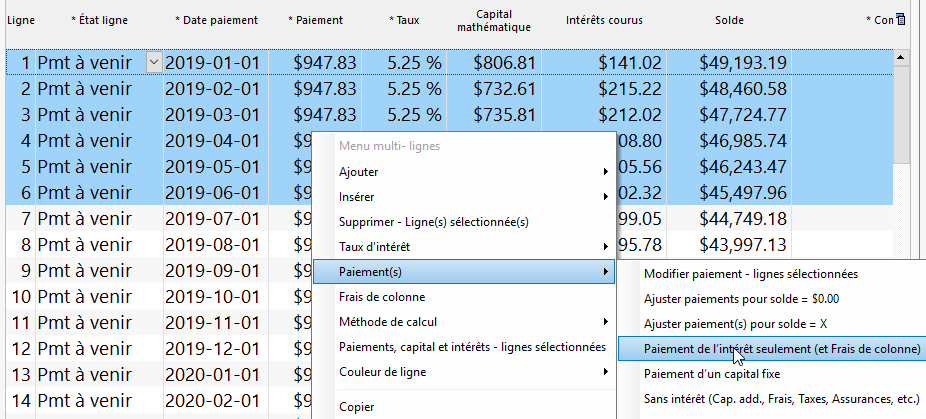

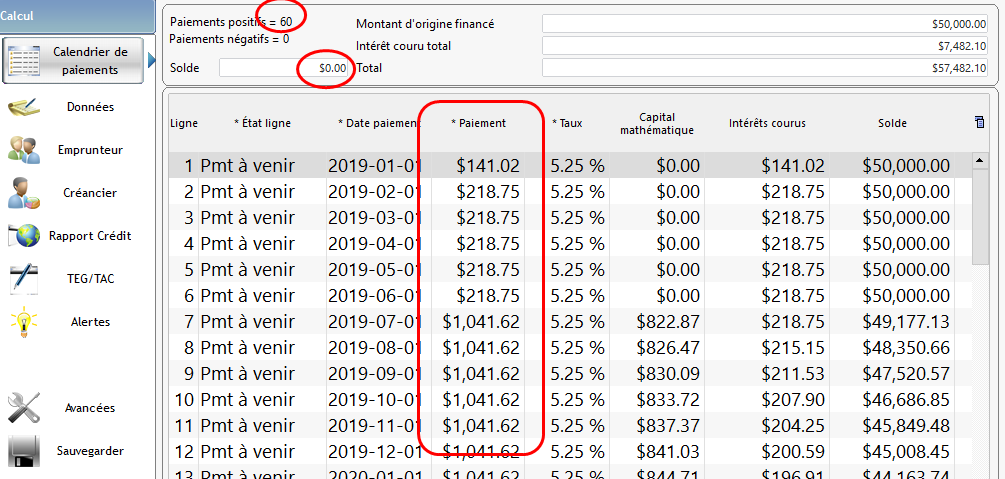

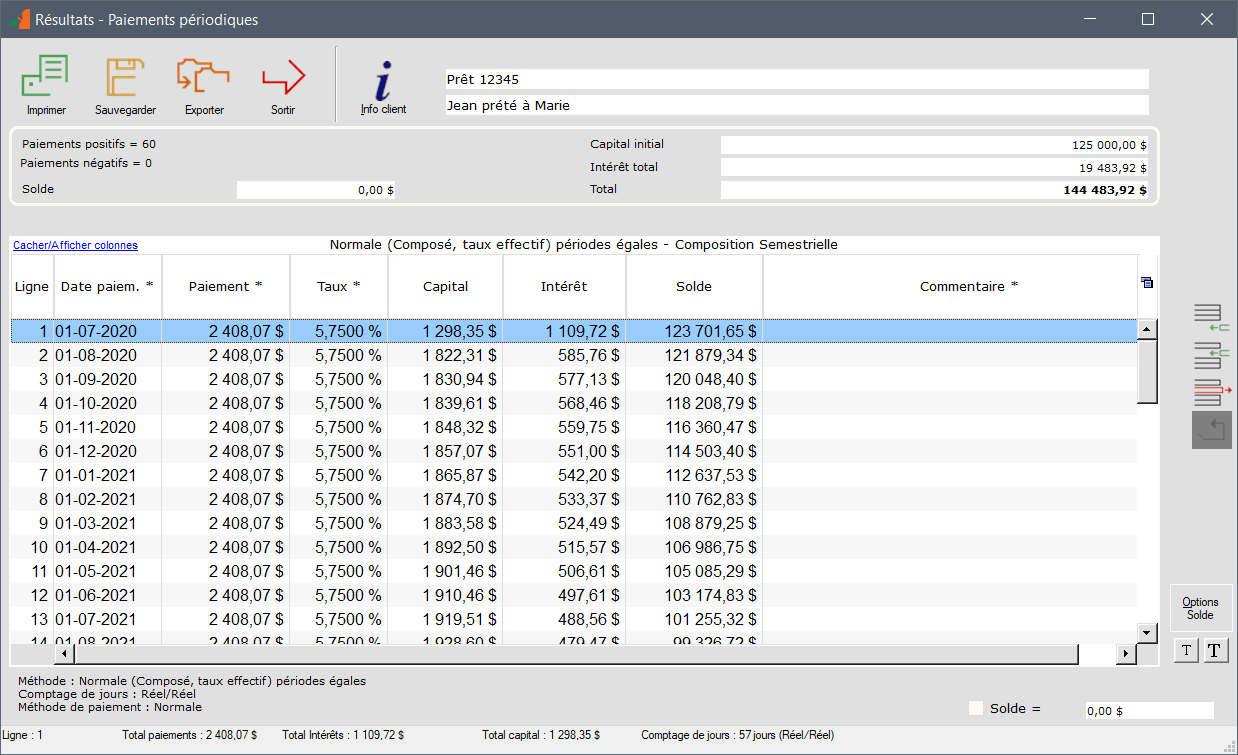

Une fois les données inscrites, appuyer sur Calculer  pour ainsi produire le Calendrier de paiements (ou échéancier) préliminaire (théorique basé sur le contrat) que vous pouvez complètement modifier selon les paiements réellement effectués :

pour ainsi produire le Calendrier de paiements (ou échéancier) préliminaire (théorique basé sur le contrat) que vous pouvez complètement modifier selon les paiements réellement effectués :

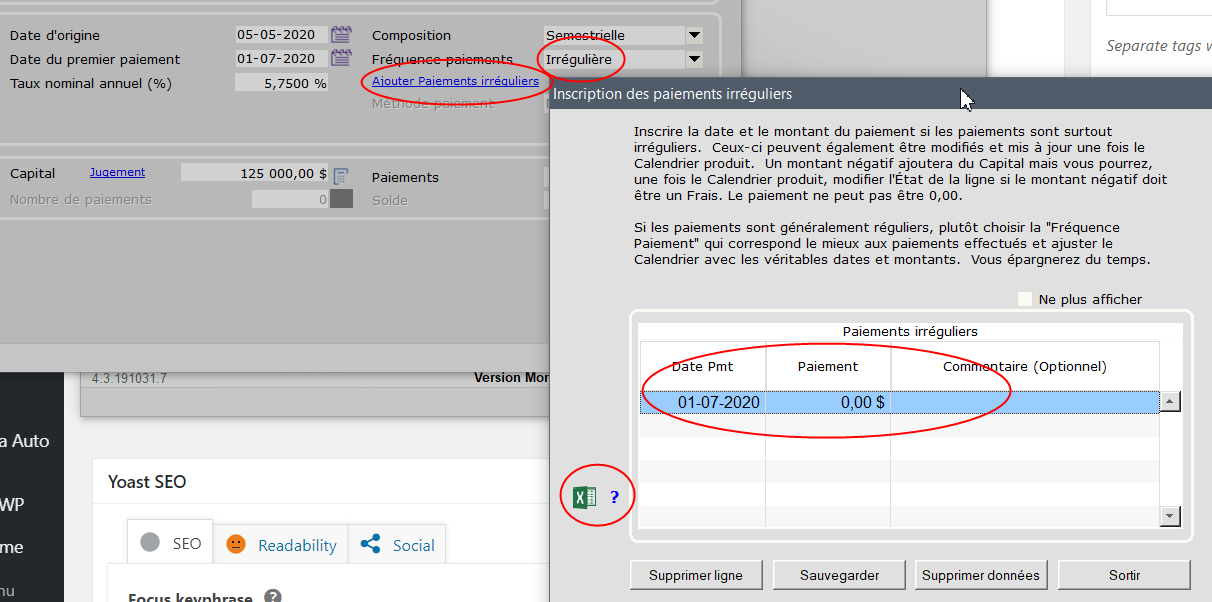

NOTE pour paiements vraiment irréguliers :

Si vous aviez des paiements tout à fait irréguliers, vous auriez pu choisir « Irrégulière » pour Fréquence de paiements puis « Ajouter Paiements irréguliers ». Vous pouvez donc inscrire vos paiements manuellement ou par une simple feuille Excel (appuyer sur ? pour voir un exemple de feuille Excel) :

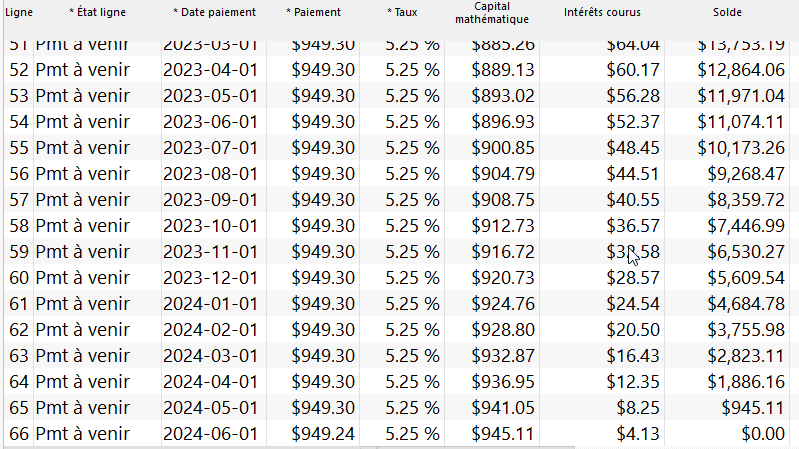

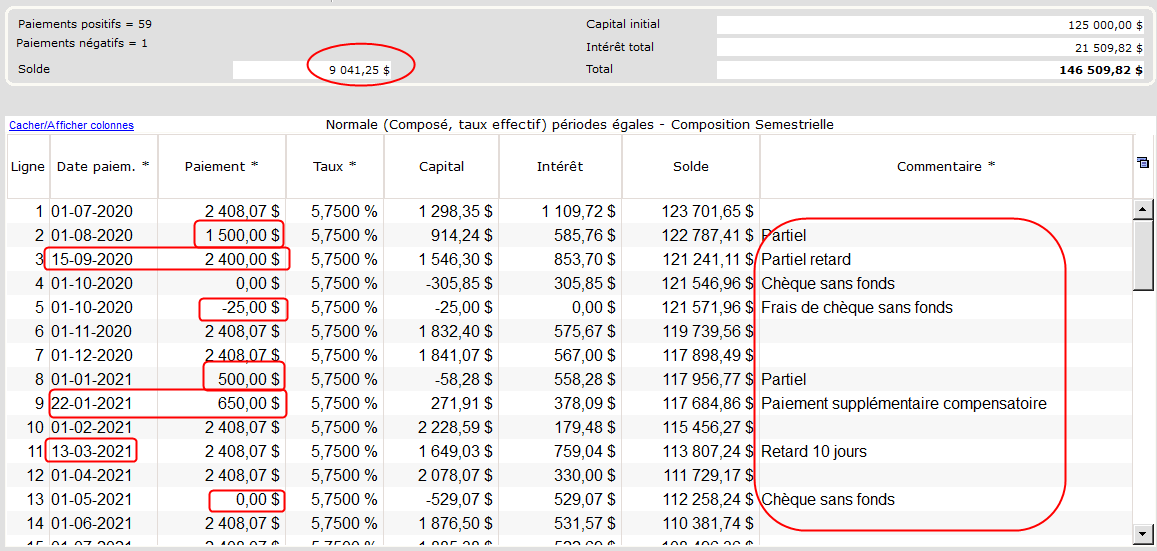

Modifions notre échéancier avec les vrais paiements effectués et manqués. L’on peut changer les dates, les paiements et ajouter des Commentaires. On peut changer les colonnes avec les *.

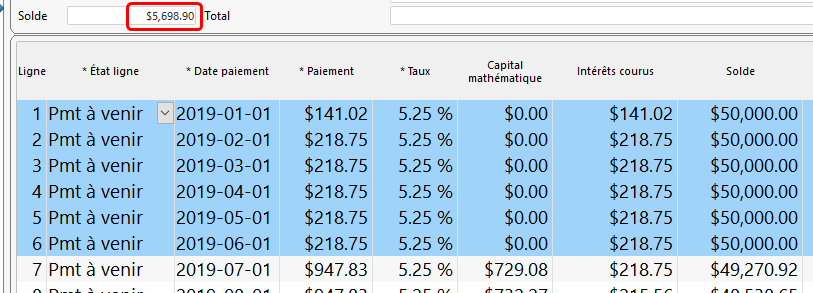

Remarquer l’insertion d’un frais de 25,00 à la ligne 5 (donc -25 qui fait augmenter le solde) et d’un paiement supplémentaire à la ligne 9.

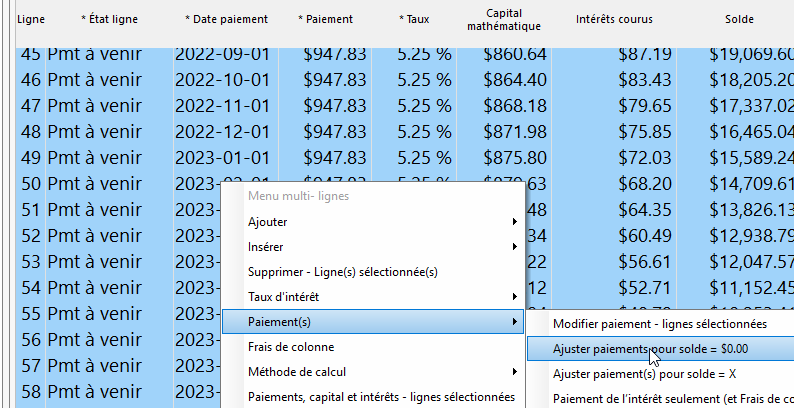

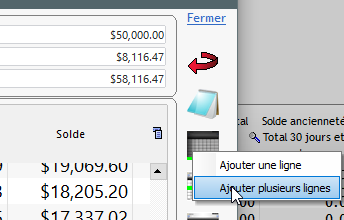

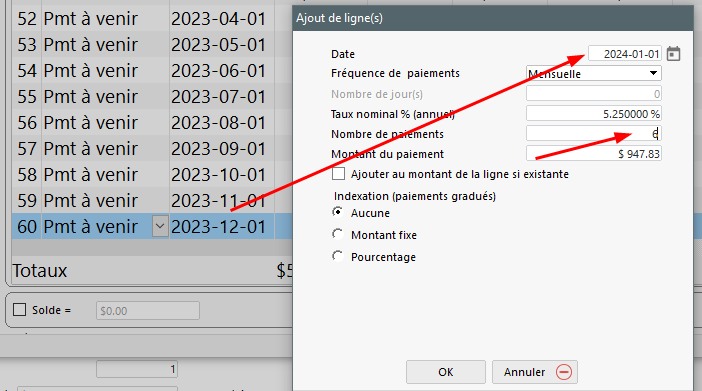

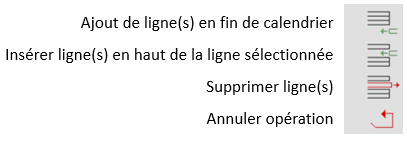

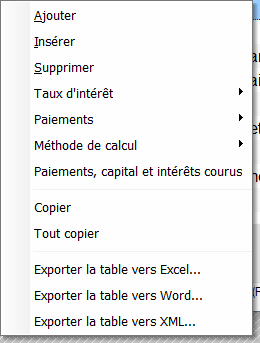

Pour insérer une ligne, utiliser soit les boutons à droit de la fenêtre :

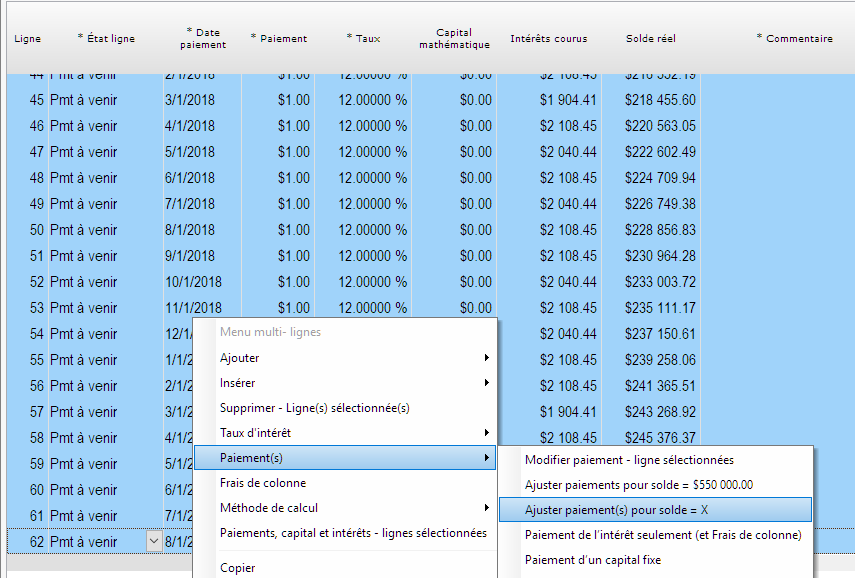

ou le bouton droit de la souris qui offre une foule d’options avancées (le menu change selon qu’une seule ou plusieurs lignes sont sélectionnées) :

Commentaires additionnels :

- L’ordre chronologique des dates doit être respectée (donc les dates doivent se suivre ou être la même date)

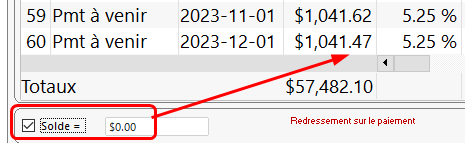

- L’échéancier peut être sauvegardé et mise à jour de temps en temps avec les paiements réellement effectués

- Du capital supplémentaire peut être ajouté avec un Paiement négatif (pour pouvoir ainsi calculer des marges de crédit)

- Pour ajouter des vrais frais, la version Margill Droit devrait être utilisée (Module « Jugement » qui est utile pour les juristes mais aussi pour les comptables et non comptables)

Voir le très utile Manuel de démarrage rapide