Webinaire Margill

L’équipe Margill est fière d’annoncer officiellement le lancement du Gestionnaire de Prêts Margill 4.4. Il s’agit d’une version impressionnante incluant une foule de nouvelles fonctionnalités suggérées par nos utilisateurs.

Voici les six plus importants développements :

- Blocage des transactions historiques

- Alertes: utiliser des gabarits avec des données fusionnées pour envoyer des courriels automatiques et Mail to SMS aux emprunteurs (example : alerte de paiement à venir et alerte de paiement sans fonds)

- Grande amélioration de l’outil de fusion de documents pour créer des modèles de contrats, factures et états de compte

- Nouveaux États de ligne : Intérêts chargés et Intérêts payés

- Champs obligatoires

- Canada : Paiements préautorisés (Perceptech-Acceo) : Gestion directe des paiements rejetés et ajout de frais automatiques

Un webinaire aura lieu le mardi 18 décembre à compter de 11h (heure de l’Est – Amérique du Nord). Pour y participer, il suffit de suivre ce lien : Webinaire Margill

Si toutefois vous ne pouvez y participer ou l’avez manqué, vous pourrez le reprendre à la même adresse.

Comment créer un prêt avec moratoire sur le capital pour les 6 premiers mois?

Comment créer un prêt avec moratoire sur le capital pour les 6 premiers mois?

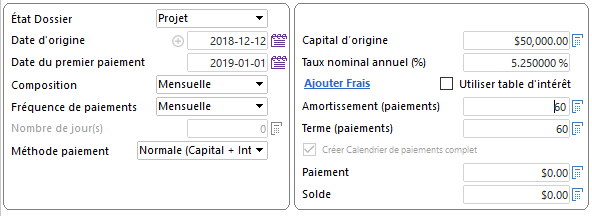

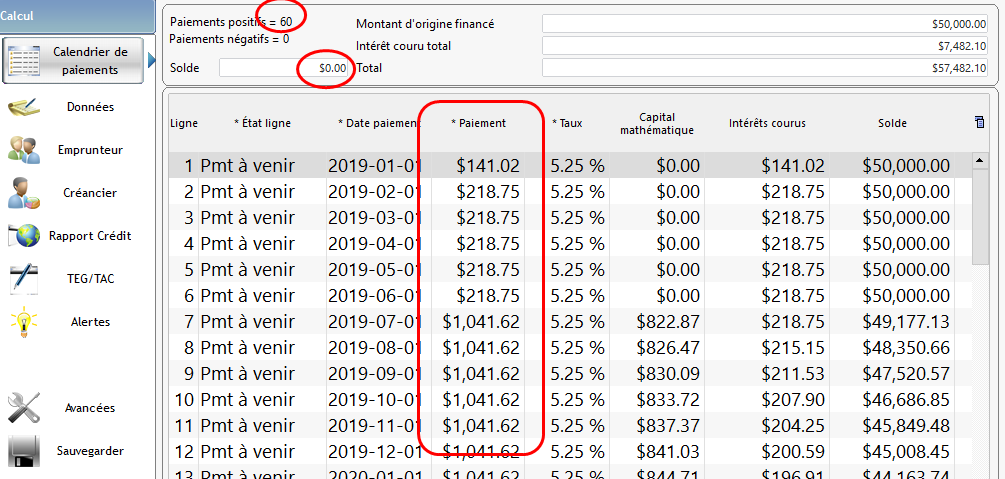

Exemple: Prêt de 5 ans (60 mois) de 50 000 dont les 6 premiers mois sont en moratoire de capital. Inscrire ces données dans la fenêtre Données puis Calculer :

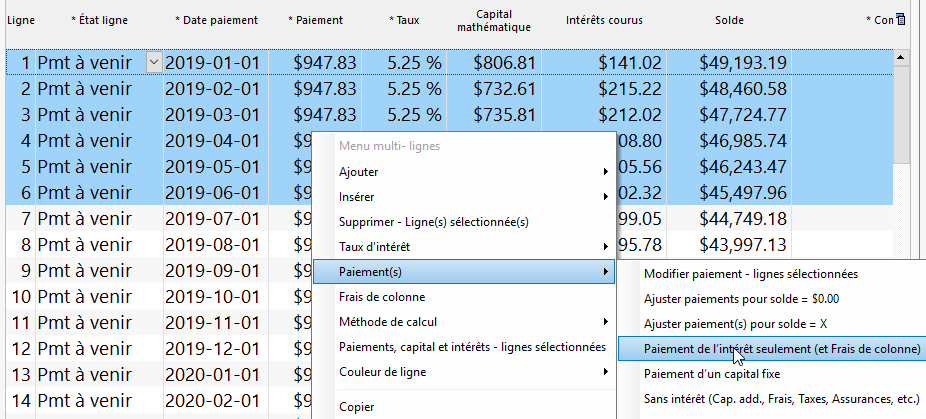

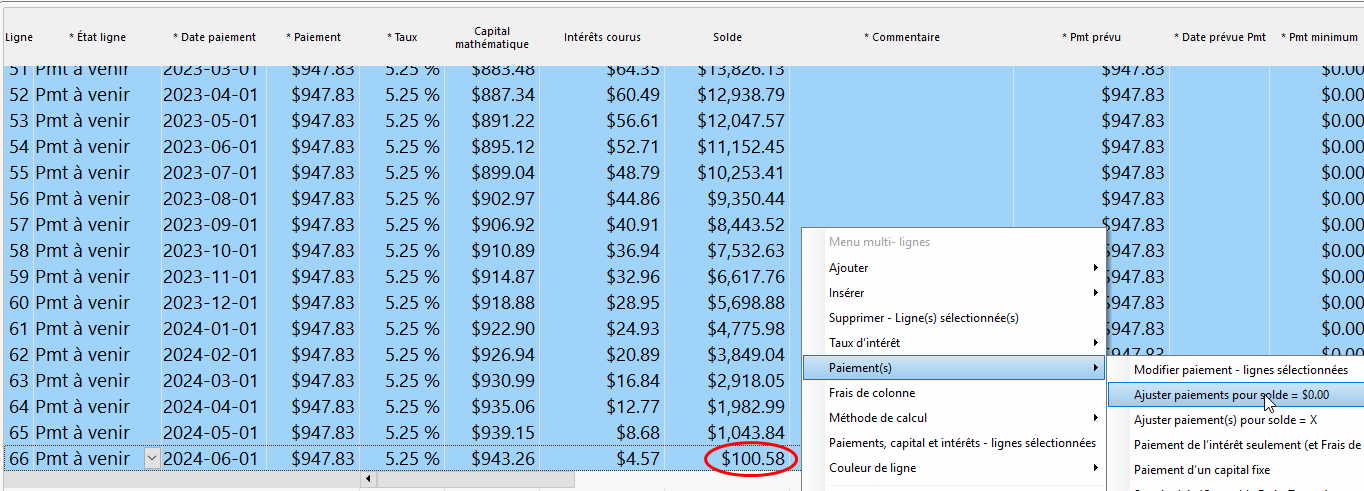

Dans le Calendrier de paiements, surligner les 6 premières lignes > bouton droit de la souris > Paiement(s) > Paiement de l’intérêt seulement :

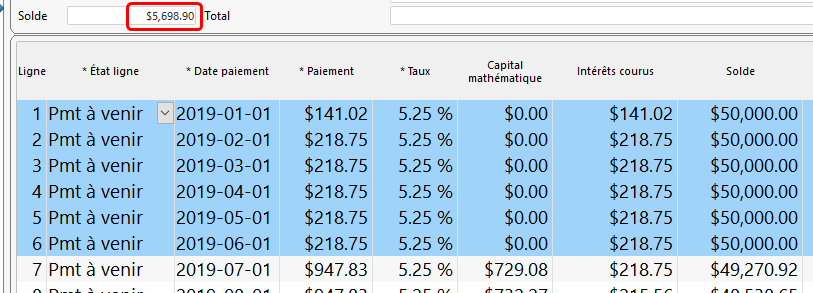

Parce que les 6 premières lignes ne paient que de l’intérêt, le solde final du prêt (5 ans) devient 5698.90.

Nous avons deux options :

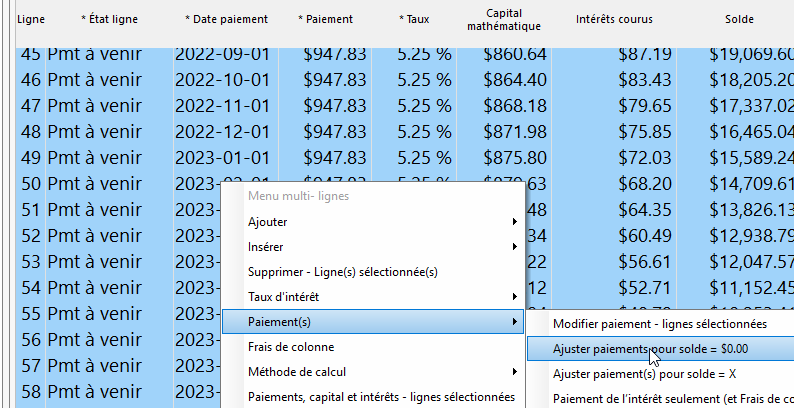

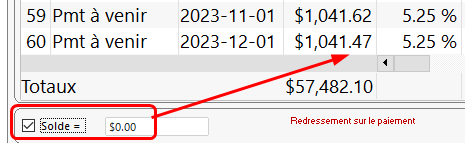

Option 1. Recalculer le paiement pour les 54 mois restants pour arriver à un solde = 0.00

Surligner les 54 lignes > bouton droit de la souris > Paiement(s) > Ajuster paiements pour solde = 0.00 :

Nous avons ainsi l’échéancier complet :

J’avais aussi coché (puis décoché) en fin de calendrier, à gauche, l’option Solde = 0,00 afin d’ajuster mon dernier paiement pour arriver au solde de 0,00.

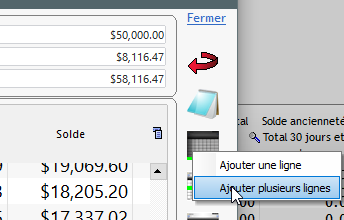

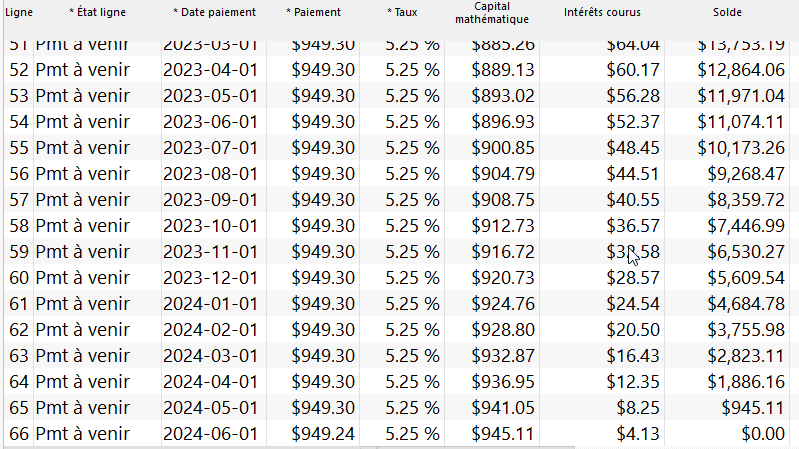

Option 2. Au lieu de recalculer le paiement des 54 paiements restant (total 5 ans), nous désirons ajouter 6 mois de plus au prêt (donc 5 ans et demi) :

Appuyer sur ce bouton à droite du Calendrier (ou bouton droit de la souris)

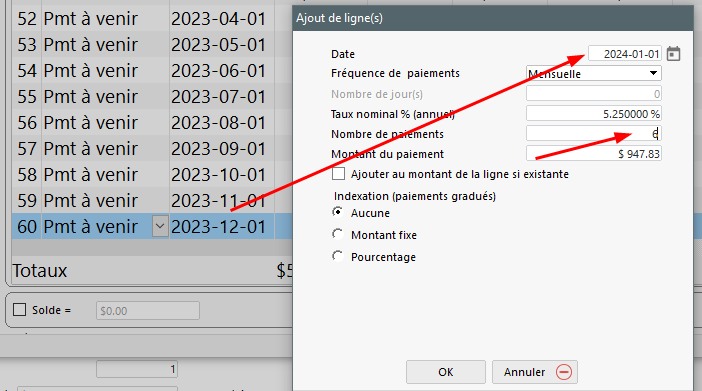

La date s’ajuste automatiquement au prochain paiement régulier; changer à 6 paiements.

Avec un échéancier régulier et cet ajout de 6 lignes avec paiement normal, je serais arrivé à un solde = 0,00 (ou à quelques sous près) mais pusique mon premier paiement n’était pas exactement un mois après la date de début, je me retrouve avec un solde de 100,58. Je dois ainsi ajuster les paiements pour Solde = 0,00

Le paiement augmente légèrement à 949.30 (dernier paiement de 949.24) poru donner un solde de 0,00 et échéancier complet de 66 mois.

Margill – Dans le Top 10 des Fournisseurs de solutions bancaires de 2018, selon le magazine Banking CIO Outlook

L’équipe Margill est très fière de figurer parmi les 10 meilleurs fournisseurs de solutions bancaires de 2018, selon le magazine Banking CIO Outlook.

Afin d’aider les directeurs financiers et les directeurs généraux à trouver des solutions adaptées pour leurs projets bancaires, un panel de personnalités dans le domaine – des directeurs financiers, des directeurs généraux, des analystes ainsi que le comité éditorial du magazine – a sélectionné les meilleures entreprises pour joindre son prestigieux Top 10.

Cliquez ici pour accéder au site Web

De plus, à la page 28 du magazine, vous trouverez un article sur la compagnie et ses logiciels (en anglais).

Cliquez ici pour accéder à l’article

Source: Banking CIO Outlook, Édition de 21 novembre 2018.

Margill remporte un MercadOr

Chaque année, et ce depuis 1999, les prix MercadOr sont remis aux entreprises exportatrices dans chaque région de la province. Pour la région des Laurentides, 6 prix ont été remis le 11 octobre dernier. Parmi eux figure notre entreprise Jurismedia inc, division des logiciels Margill. Lors d’un cocktail organisé par Laurentides International, Marc Gélinas, président, s’est vu remettre un MercadOr pour souligner le rayonnement international de Margill grâce à sa stratégie numérique et sa contribution au développement économique de la région des Laurentides.

Le 7 novembre prochain aura lieu le tout premier gala provincial, le « Gala MercadOr Québec« , dans lequel Jurismedia est en nomination pour le prix dans la même catégorie mais au niveau provincial.

Nous profitons de l’occasion pour remercier Laurentides International pour cette reconnaissance ainsi que nos fidèles clients et collaborateurs, sans qui, ceci n’aurait pas été possible. Ce prix est le fruit d’un travail collectif de toute l’équipe de Jurismedia / Margill et nous en sommes très fiers!

L’équipe Jurismedia / Margill

Le soleil brille pour les prêteurs : décision de la Cour d’appel dans l’affaire Solar Power

Sommaire : Loi sur l’intérêt du Canada. Cette décision de la Cour d’appel de l’Ontario démontre l’importance pour les prêteurs de déclarer dans leurs documents de prêts et de billets à ordre, les taux d’intérêt et même les pénalités sur une base annuelle, par opposition au taux d’intérêt journalier ou autre taux équivalent.

La gestion de prets avec Excel ? Pieges et alternatives

Je suis un grand fan du logiciel Excel. À mon avis, c’est l’un des logiciels les plus utiles et importants sur le marché. J’ai commencé à utiliser des feuilles de calcul voilà bien des années avec Lotus 123, un excellent outil qui a perdu la bataille contre le géant Microsoft. Excel peut être utilisé de multiples façons et chez Margill, nous l’utilisons couramment.

Avant de migrer vers le Gestionnaire de Prêts Margill, plusieurs – voire la majorité – de nos clients géraient leurs prêts, hypothèques, crédit-baux, marges de crédit avec Excel. Parmi nos grands clients, plusieurs utilisaient Excel pour traiter des centaines de millions de dollars et cela fonctionnait relativement bien. Excel est génial pour sa flexibilité et sa puissance permettant de manuellement adapter un prêt à des situations très particulières.

Les feuilles de calcul ont cependant des inconvénients majeurs et, en tant que responsable de la migration des clients d’Excel vers le Gestionnaire de Prêts, j’ai eu le plaisir de voir des centaines de feuilles de calcul et les inconvénients qui en résultent. Voici ce que j’ai pu observer au fil des années :

1. Éventuellement, il y a trop de prêts

Bien qu’Excel puisse faire un travail acceptable pour un nombre limité de prêts, quand il y en a trop, la quantité de données devient trop élevée et les échéanciers (de paiements) deviennent ingérables. Trouver les données et les mettre à jour devient mission impossible.

2. Prêts irréguliers et paiements manqués / en retard / partiels

Une des lacunes majeures d’Excel se trouve dans la gestion des paiements manqués, en retard ou partiels. Excel convient bien pour les paiements réguliers lorsque ceux-ci sont payés tels que prévus, sur la base du contrat de prêt (exemple : 60 paiements de 500,00 $ le 1er de chaque mois). Lorsque les paiements ne sont pas effectués tel que prévu, la mise à jour de la feuille de calcul devient tout un défi! De plus, la mise à jour manuellement de quelques dizaines de prêts peut prendre des heures et quelques centaines, une journée entière. Le processus de gestion des paiements devrait prendre des minutes et non des heures!

En ce qui a trait aux marges de crédit ou lorsque les paiements ne sont pas définis à l’avance, Excel n’est pas le logiciel idéal. Essayez d’importer 500 nouveaux paiements ou des avances en capital à diverses dates pour plusieurs prêts. Dans Excel, d’après mon expérience, ceci ne peut se faire que manuellement, et non en lot. Un bon logiciel de prêts permet facilement l’importation de ces paiements et avances ad hoc et le calcul d’intérêt s’actualise en quelques secondes.

3. Taux d’intérêt variables

Pour les prêts basés sur le taux d’escompte ou LIBOR, par exemple, nous avons été chanceux au courant des dernières années puisque les taux étaient assez stables, rendant ainsi les choses plus ou moins faciles à gérer via Excel. Maintenant que les taux de référence augmentent plus régulièrement, la mise à jour des prêts avec Excel représente un véritable défi puisque les taux doivent être mis à jour manuellement, prêt par prêt. Un bon logiciel de gestion de prêts permet la mise à jour en lot.

Souvent, lorsque des prêts comprennent un moratoire de capital (paiement de l’intérêt seulement) et que les intérêts sont calculés en tenant compte d’un taux de référence, lorsque le taux d’intérêt change, les paiements doivent être ajustés. Peu importe le volume de prêts, ceci devient ingérable avec Excel car, selon mon expérience, on ne peut facilement demander à Excel d’ajuster le paiement afin de ne payer que les intérêts. Il existe certainement un moyen de programmer une macro spéciale pour ce faire, mais encore une fois, ce n’est pas facile. D’ailleurs, très peu de logiciels de prêts offrent cette option sophistiquée.

4. Les données ne se trouvent pas facilement

Lorsque l’on fait une démo de Margill ou une importation de données, nous avons l’occasion d’examiner beaucoup de feuilles Excel des clients. La recherche d’un simple prêt dans ces feuilles est souvent un grand défi! Mauvais dossier, mauvaise feuille de calcul, mauvais onglet… Bref, vous comprenez… Trouver le bon prêt devrait prendre au plus quelques secondes, non pas une minute!

5. Les erreurs de calculs

Tout utilisateur de feuilles de calcul en comprend les risques. Excel est un logiciel formidable, mais les erreurs humaines constituent un problème majeur puisqu’il offre une grande souplesse. Cette souplesse est cependant accompagnée par un risque important d’erreurs. De nombreuses études ont été réalisées au fil des années pour tenter d’évaluer les montants perdus (ou gagnés par une autre personne) en raison des erreurs humaines. Ce même risque d’erreur s’applique à la gestion des prêts avec Excel.

Un excellent article peut être consulté ici sur le sujet (en anglais) : Excel errors: How Microsoft’s spreadsheet may be hazardous to your health

6. Facturation de frais quand le paiement est manquant

J’ai constaté qu’un grand nombre de prêteurs professionnels incluent dans leurs contrats, une clause qui stipule que des frais seront facturés à l’emprunteur pour des paiements en retard ou manqués. Étant donné la difficulté d’ajouter ces frais dans une feuille Excel, c’est-à-dire l’ajout manuel à chacun des prêts, malheureusement, les frais ne sont pas toujours facturés et finissent par être un manque à gagner. Pire encore, voyant qu’il n’est pas pénalisé, l’emprunteur n’est pas encouragé à changer ses mauvaises habitudes.

Des solutions de haute qualité de gestion des prêts devraient comporter des outils permettant l’ajout automatique de frais de retard ou de non-paiement. De plus, le client devrait être avisé automatiquement par courriel ou par message texte, quelques jours avant, qu’un paiement sera prélevé dans son compte de banque (pour ceux qui optent pour les paiements préautorisés) ou qu’un chèque doit être fait à une date précise.

7. Obtenir les données comptables pour des dates précises

Irritant majeur dans Excel : obtenir les données comptables/financières pour une période précise. La plupart des entreprises font des rapports à chaque mois ou à chaque trimestre, en fonction du mois de calendrier civil. Lorsque les paiements sont dus et payés le 1er de chaque mois, il est relativement facile d’obtenir les intérêts courus et les soldes du 1er à la fin du mois avec Excel. Cependant, les paiements ne sont pas tous payables ou payés le 1er de chaque mois ou de chaque trimestre. Prenons un exemple : un prêt comprenant des paiements le 7ième jour de chaque mois. Je dois faire un rapport du 1er, à la fin du mois. Avec des paiements à des dates différentes, Excel n’est tout simplement pas en mesure de récupérer les intérêts et les soldes courus pour un mois civil (ou un trimestre ou une année), à moins d’insérer une ligne à la fin du mois divisant les intérêts en deux périodes du 1er au 7 et du 8 au 31, par exemple. L’ajout de telles lignes dans des centaines de prêts entrainera certainement l’épuisement… ou pire encore !

Un logiciel de gestion de prêts de haute qualité n’a aucun besoin de ces « lignes de rapports », car le moteur de calcul simulera automatiquement le début et la fin du mois, vous permettant ainsi de récupérer toutes les données pour n’importe quelle période désirée.

7a. Distinguer les intérêts courus et les intérêts payés

Dans le même ordre d’idées que le point 7 ci-dessus, Excel ne fait pas facilement la distinction entre les intérêts courus et les intérêts payés. Dans la plupart des feuilles de calcul, souvent il n’existe qu’une seule colonne « intérêt » qui calcule les intérêts utilisant une formule d’intérêt simple ou composé. Or, si un paiement est manqué, les intérêts s’accumulent mais ne sont pas payés.

Très rarement voit-on des feuilles de calcul bien conçues où l’intérêt non payé se retrouve non seulement dans la colonne de solde du prêt, mais aussi dans une colonne d’intérêt exigible qui, s’appuyant sur une séquence de remboursement standard, doit généralement être remboursé avant le capital. Ajoutez des frais et la feuille de calcul devient un désastre car aucune séquence de remboursement n’a été prévue. Ceci augmente alors considérablement le travail des comptables après coup !

8. Perte d’intérêt d’un jour et inclusion / exclusion du jour de début / fin

Enfin, mon piège préféré que j’ai constaté d’innombrables fois lors de paiements en fin de mois.

On pourrait se demander, un paiement effectué le 31 décembre est-il payé le matin, donc à 0h00, ou à la fin de la journée à minuit (24h00)? Personne ne se pose réellement cette question puisque le paiement est simplement payé à un moment quelconque de la journée (10h00, juste après le déjeuner, 16h00, qui sait… personne s’en soucie…). Personne n’entre l’heure du prêt ou du paiement, mais plutôt une date, puisque les intérêts ne sont pas calculés sur une base horaire, mais bien sur une base quotidienne. Un logiciel doit, lui, obligatoirement supposer qu’un prêt est décaissé ou un paiement reçu en début ou en fin de journée pour tenir compte d’une journée complète d’intérêt.

Selon les normes de l’industrie, lorsqu’un prêt est déboursé, les intérêts sont calculés le jour où l’argent est prêté mais aucun intérêt n’est calculé pour la date de la fin du prêt. Ainsi, pour un prêt débutant le 1er février (avec le premier paiement au 1er mars) et avec un paiement final 12 mois plus tard, les intérêts commencent le 1er février à 0h00, mais aucun intérêt n’est calculé à la date de fin du prêt du 1er février prochain (paiement #12). Donc, même si un solde existe à la date de fin du prêt, aucun intérêt ne sera rapporté pour cette journée. Voyons ceci d’une façon plus simple : une somme prêtée le 1er février et remboursée le 2 février aurait l’intérêt d’un jour, et non de deux. Un prêt du 1er février au 1er février de la même année, eh bien, n’aurait probablement aucun intérêt! Combien de jours y a-t-il entre le 1e février au 1er février ? Dans mon livre à moi, c’est zéro.

Donc, un paiement au 31 décembre est effectivement payé en début de journée, et non à minuit. Je nomme cette heure 0h00+. Dans Excel, si le 31 décembre est inscrit comme date de paiement, vous souhaitiez peut-être qu’il soit payé à minuit, mais il est en fait payé à 0h00 et devrait donc réduire le solde de ce montant au début de la journée et non à la fin. Le solde indiqué sur cette ligne de paiement dans Excel est donc celui du 31 à 0h00 et non à 24h00 (minuit). Il en va de même pour les intérêts calculés : également au 31 à 0h00 et non à 24h00 (minuit). Donc, en s’appuyant sur le paiement de cette ligne, les intérêts courus pour ce dernier jour (le 31) sont erronément ignorés et le solde que nous voulons au 31 à 24h00 est faux. Afin d’obtenir les bons montants avec Excel, une ligne doit être insérée dans la feuille au 1er du mois suivant afin de calculer les intérêts courus de la journée du 31. Encore une fois, l’ajout manuel de lignes supplémentaires devient impraticable dans un portfolio de quelques dizaines ou centaines de prêts dans Excel. De plus, chaque opération manuelle entraîne un risque supplémentaire d’erreur.

Votre opinion…

Vous avez fait face à des problèmes avec des feuilles de calcul pour gérer vos prêts? Faites-le moi savoir. Il me fera plaisir de partager vos histoires sur ce blogue.

Vous voulez remplacer Excel par un logiciel de gestion de prêts performant ?

Vous n’en pouvez plus de gérer vos prêts avec Excel? Il existe plusieurs bonnes solutions sur le marché mais en tant qu’employé chez Margill, je me permets de vous recommander « objectivement » ? notre produit, Gestionnaire de Prêts Margill. Il offre une grande flexibilité et précision !

Bienvenue à nos nouveaux clients

L’équipe de Margill aimerait souhaité la bienvenue aux nouveaux utilisateurs du Gestionnaire de Prêts Margill :

Texas Mortgage Finance

Nous aimerions souhaiter la bienvenue à la compagnie Texas Mortgage Finance comme nouvel utilisateur du Gestionnaire de Prêts Margill. Pour en savoir plus sur eux, vous pouvez visiter leur site web ici.

L’Équipe Margill