Joyeuses Fêtes !

Toute l’équipe de Margill vous souhaite, malgré la situation très exceptionnelle, de très Joyeuses Fêtes.

Que 2022 soit remplie de bonheur et de santé !

Photo Mira Kireeva – Unsplash

Photo Mira Kireeva – Unsplash

Question : Je dois calculer un prêt et une hypothèque dont les paiements sont irréguliers. Comment faire avec Margill?

Réponse : Ce calcul se fait facilement avec le calcul « Paiements périodiques (Amortissement) »

Aller à l’onglet « Calculs » ou appuyer sur « Nouveau calcul » et choisir le calcul « Paiements périodiques (Amortissement) » :

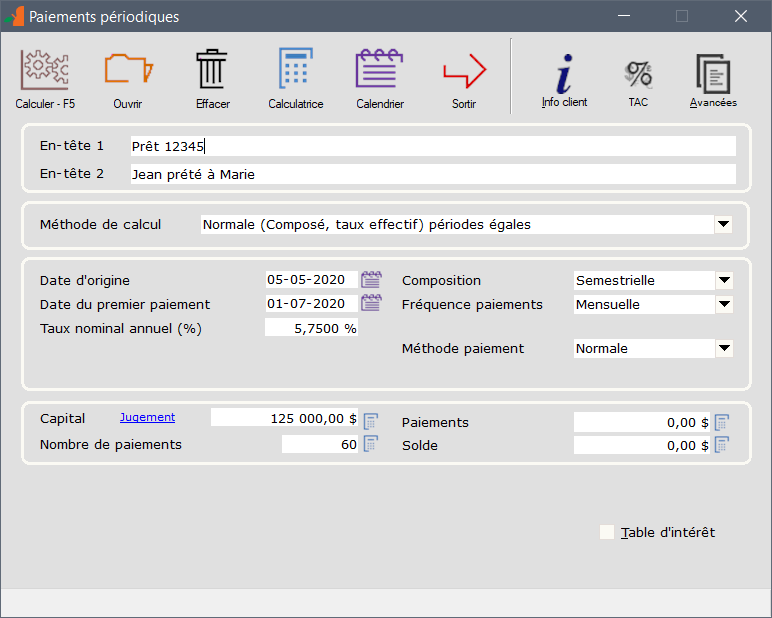

Dans la fenêtre de saisie des données de base, choisir la Méthode de calcul (intérêt composé ou intérêt simple), inscrire les dates, le taux d’intérêt, la fréquence de composition (aussi connu sous le terme « capitalisation »)(au Canada, une hypothèque serait composée Semestriellement alors qu’ailleurs ce serait généralement Mensuellement)(un prêt normal est généralement composé Mensuellement).

La Fréquence de paiements permet de spécifier si les paiements devraient (selon le contrat) être payés mensuellement, à la semaine, aux deux semaines etc. Pour une fréquence de paiements par semaine par exemple, choisir l’option « Par jours » et mettre 7.

![]()

Inscrire le montant du prêt ou de l’hypothèque (Capital), le nombre de paiements prévus selon le contrat.

Le montant du Paiement peut être inscrit ou laissé vide (si vide, il sera calculé automatiquement).

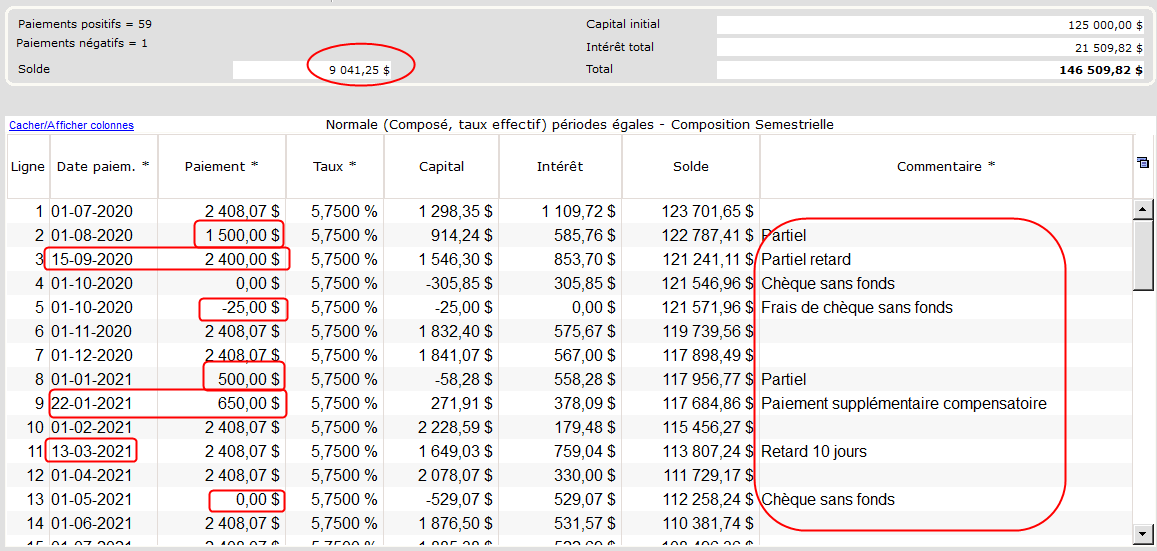

À cette étape nous inscrivons les données selon les modalités du contrat et non ce qui se passe réellement (paiements non payés, en retard, partiels, paiements supplémentaires, frais, etc.). Nous allons adapter l’échéancier de paiements par la suite.

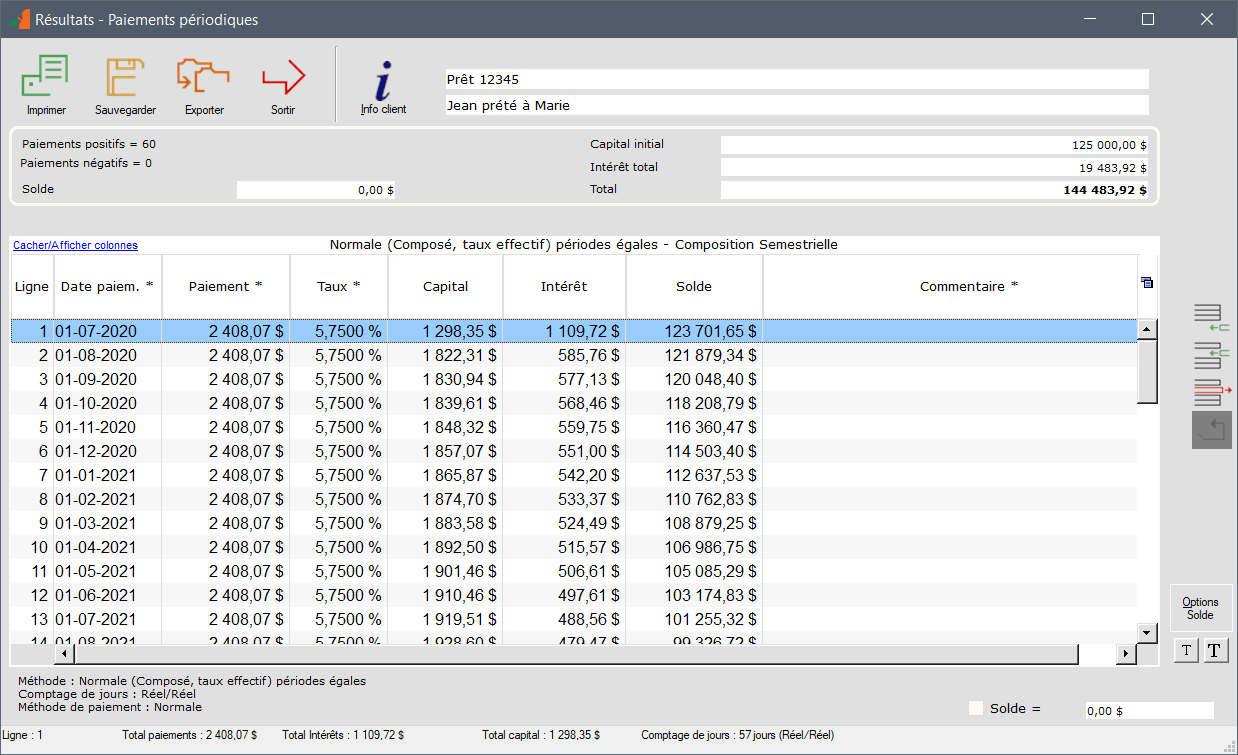

Une fois les données inscrites, appuyer sur Calculer  pour ainsi produire le Calendrier de paiements (ou échéancier) préliminaire (théorique basé sur le contrat) que vous pouvez complètement modifier selon les paiements réellement effectués :

pour ainsi produire le Calendrier de paiements (ou échéancier) préliminaire (théorique basé sur le contrat) que vous pouvez complètement modifier selon les paiements réellement effectués :

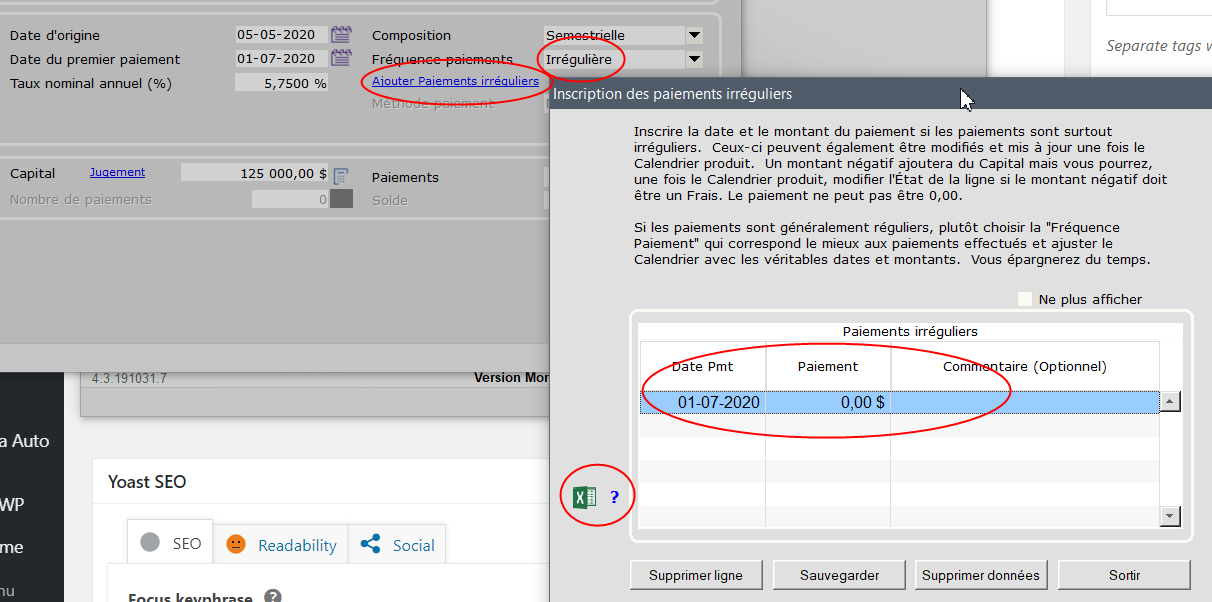

NOTE pour paiements vraiment irréguliers :

Si vous aviez des paiements tout à fait irréguliers, vous auriez pu choisir « Irrégulière » pour Fréquence de paiements puis « Ajouter Paiements irréguliers ». Vous pouvez donc inscrire vos paiements manuellement ou par une simple feuille Excel (appuyer sur ? pour voir un exemple de feuille Excel) :

Modifions notre échéancier avec les vrais paiements effectués et manqués. L’on peut changer les dates, les paiements et ajouter des Commentaires. On peut changer les colonnes avec les *.

Remarquer l’insertion d’un frais de 25,00 à la ligne 5 (donc -25 qui fait augmenter le solde) et d’un paiement supplémentaire à la ligne 9.

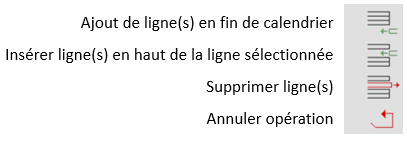

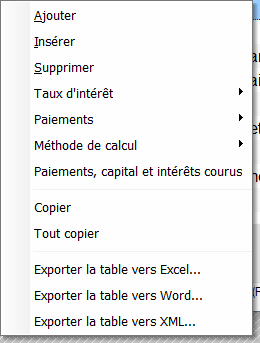

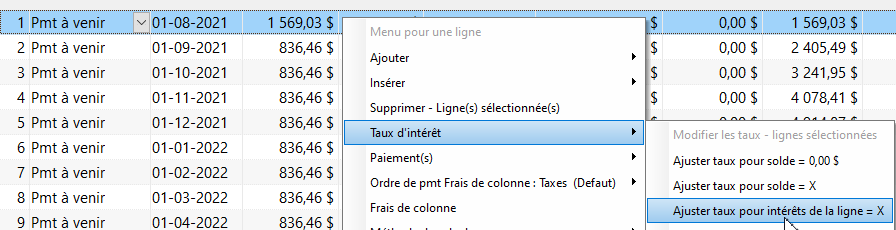

Pour insérer une ligne, utiliser soit les boutons à droit de la fenêtre :

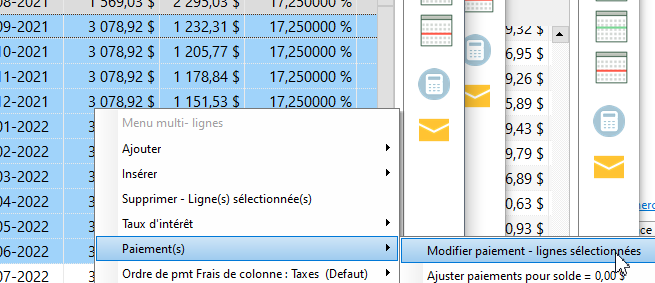

ou le bouton droit de la souris qui offre une foule d’options avancées (le menu change selon qu’une seule ou plusieurs lignes sont sélectionnées) :

Commentaires additionnels :

Voir le très utile Manuel de démarrage rapide

Dans ce webinaire nous survolons les nouveautés de la version 5.3, notamment automatisation et personnalisation accrues.

Nous donnons également un aperçu de la prochaine version 5.4 (disponible en novembre 2021), encore une fois avec de nouveaux aspects d’automatisation ainsi que de nombreuses fonctionnalités que vous avez demandées.

Enfin, nous passons en revue certains aspects du logiciel dont vous ne connaissez peut-être pas l’existence et qui vous aideront dans votre quotidien avec Margill. Ne manquez pas ça !

Comment créer dans Margill un prêt pondéré complexe provenant de fonds FLI et FLS?

Les organismes de développement économique du Québec (MRC, CLD, SDE et villes) font souvent un seul prêt à l’entrepreneur mais composé de deux fonds: le Fonds local d’investissement (FLI) et le Fonds local de solidarité (FLS).

Ces prêts sont souvent à des taux d’intérêt différents mais pour l’entrepreneur (l’emprunteur), le taux d’intérêt est un taux pondéré tenant compte des paiements des deux prêts distincts. Ainsi, trois prêts sont créés dans le Gestionnaire de Prêts Margill pour que les montants puissent, pour la comptabilité, être isolés par fonds.

Nous désirons créer un prêt comportant 12 mois de moratoire de capital et pour rendre le tout un peu plus complexe, un paiement sera plus élevé que les paiements habituels (ceci afin de démontrer que l’échéancier de paiements peut être ajusté comme on veut pour, par exemple, ajuster les paiements en fonction du fonds de roulement de l’entrepreneur dans des industries saisonnières tel le tourisme et l’agriculture). Les 12 mois de moratoire seront suivis de 24 paiements de capital et intérêts.

Les trois prêts doivent inclure des dates identiques : même date de déboursé et mêmes dates de paiements.

Créer les prêts FLI et FLS, adapter l’échéancier de paiements :

FLI:

FLS:

Pour le prêt pondéré maintenant, l’on doit créer un échéancier avec la somme des deux prêts tout en ne connaissant pas le taux d’intérêt. Nous trouverons le taux une fois l’échéancier complété (je conserve le taux de 17.25% puisque j’avais copié le prêt FLS tout en changeant le montant de capital).

Je me suis créé une petite feuille Excel afin de facilement adapter au besoin (la calculatrice est un peu moins fiable lorsque l’on a plusieurs montants) :

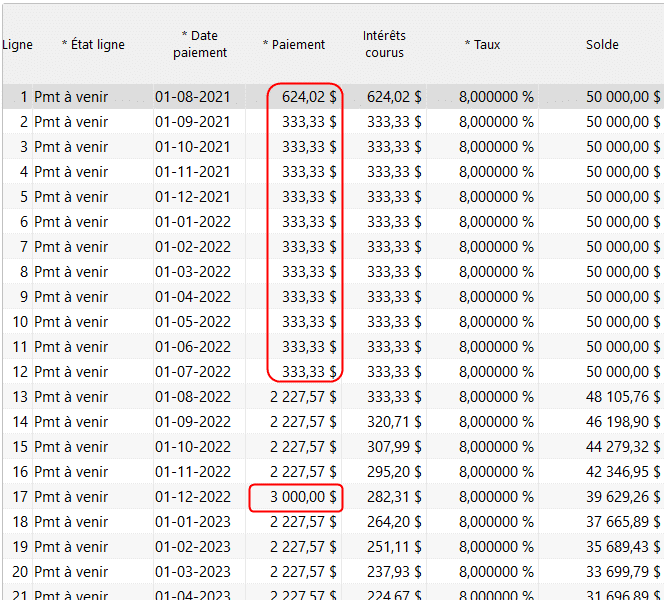

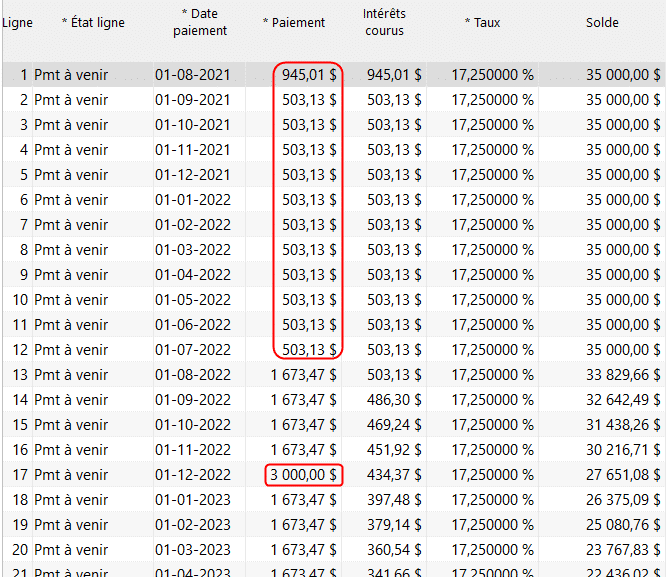

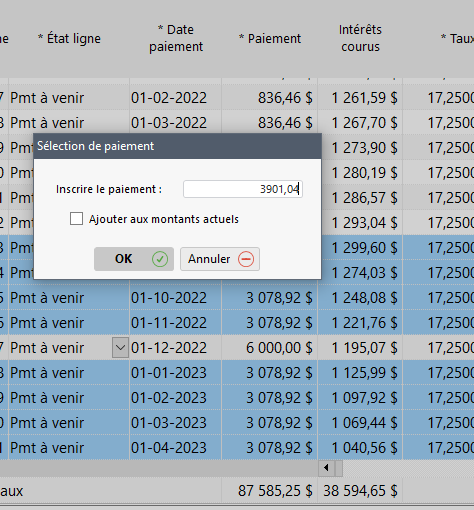

J’ai copié (dupliqué) l’un des prêts tout en modifiant le montant de capital à 85 000. Avec le calcul initial, peu importe le taux inscrit, j’arrive à cet échéancier que je dois adapter selon les paiements totaux de la feuille Excel ci-dessus. Je recalculerai le taux une fois les montants inscrits (un travail de 2 minutes) :

Ligne 1 changé dans la cellule directement et les 11 lignes en « vrac » avec le bouton droit de la souris :

Ensuite les paiements « normaux » avec un changement en vrac (une fois de plus avec le bouton droit de la souris) :

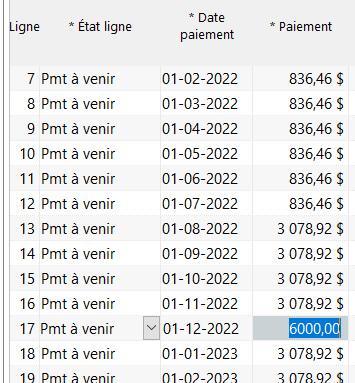

Enfin, le dernier paiement :

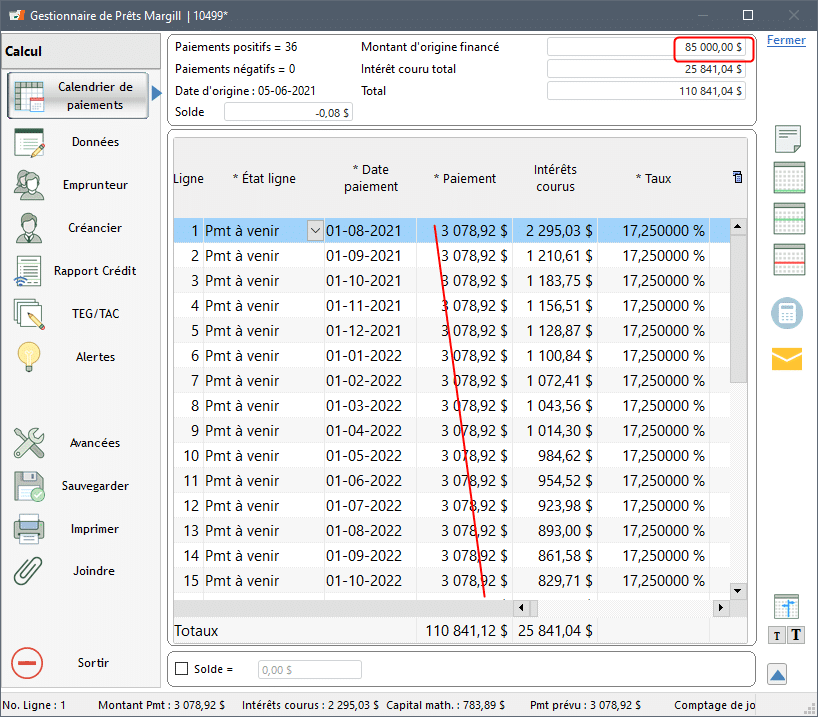

![]()

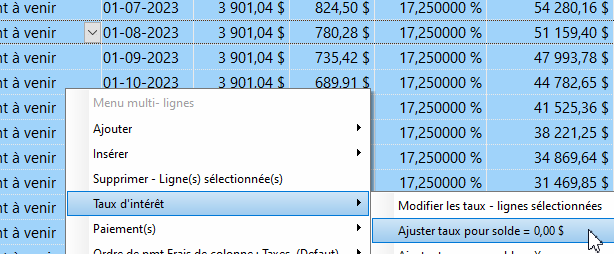

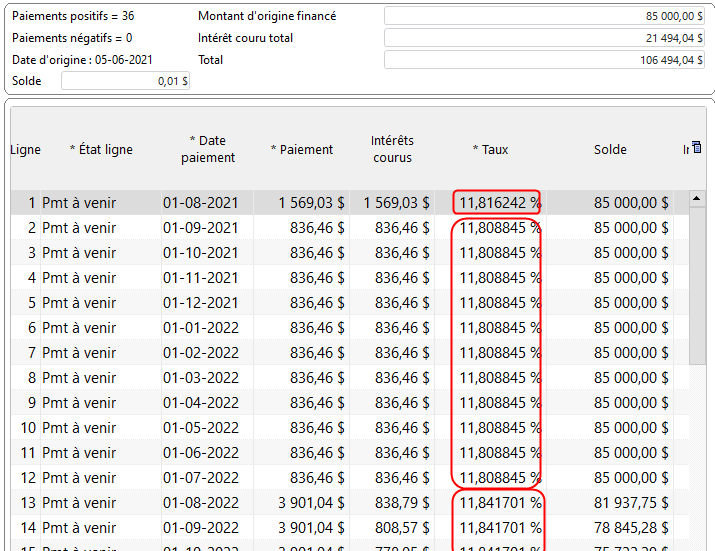

Le solde n’étant pas à 0,00, je dois maintenant calculer mon taux pondéré (la partie excitante) :

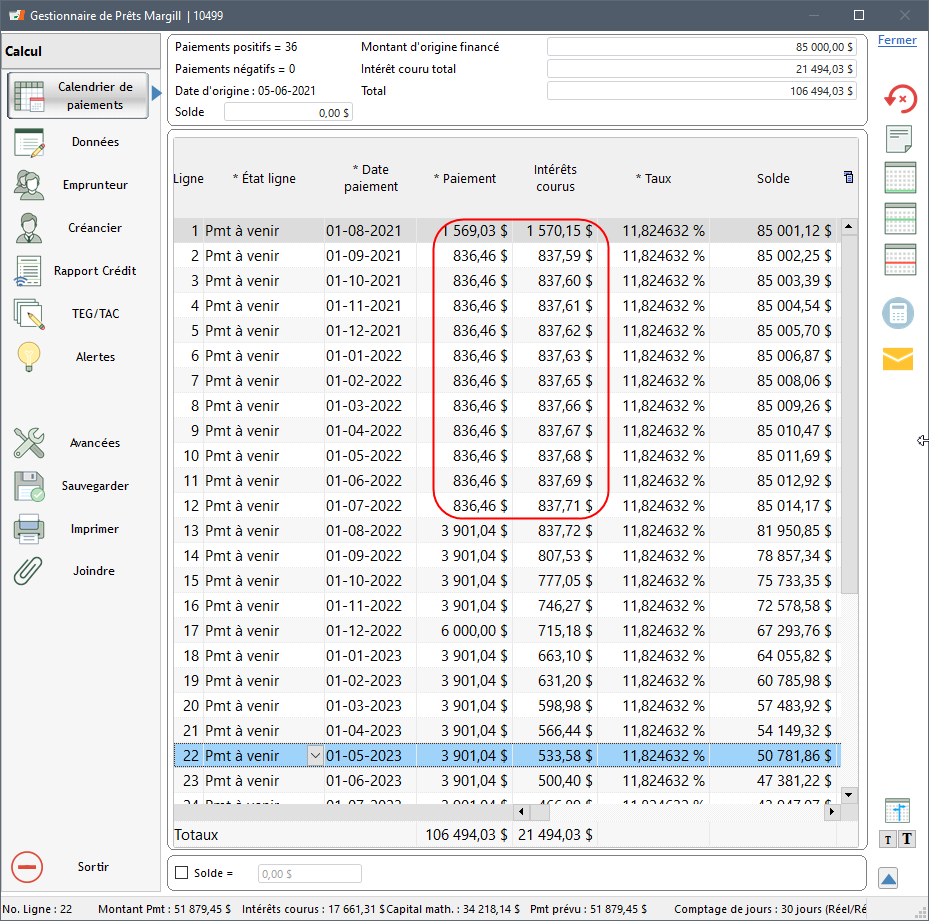

Ci-dessous, le résultat de mon prêt CLIENT comprenant les bons paiements.

Le taux pondéré est donc de 11,824632%

On remarque cependant que pour les lignes en moratoire de capital (donc paiement que des intérêts courus)(encerclées en rouge ci-dessus) que les intérêts courus ne sont pas exactement égaux aux paiements. Ceci est purement mathématique et dû 1) à la présence de paiements en intérêt seulement combiné avec des paiements en capital et intérêt; 2) une période courte en début de prêt; 3) importante différence de taux d’intérêt entre les deux prêts qui ont ainsi des « vitesses » d’amortissement différents. Généralement, la différence entre le taux FLI et FLS n’est pas aussi significative et donc la différence moins flagrante.

Pour obtenir les intérêts courus = aux paiements respectifs, il faut alors calculer le taux ligne par ligne (ou presque) :

Nous aurions ainsi trois taux – je ne suggère pas cette précision qui n’est pas vraiment requise et ceci peut être confondant pour l’emprunteur :

—————————

La méthode expliquée ci-dessus peut être adoptée pour des échéanciers plus complexes et lorsque plus de deux fonds composent le prêt CLIENT (le prêt « Maître »).

Prêts d’urgence COVID au Québec – reprise des paiements en septembre 2021 – Limites Perceptech (Accéo)

La plupart des organismes de développement économique du Québec (MRC, villes, CLD, SDE, etc.) ont offert un grand nombre de prêts d’urgence (AERAM, PAUPME, etc.) au courant des derniers 18 mois. Le 1er septembre 2021 est généralement la date à laquelle les prêts, ou au moins les intérêts, commenceront à être perçus des emprunteurs. CORRECTION du 27-08-2021 : les dernières directives du Ministère spécifient que les paiements doivent être rapportés à décembre et non en septembre, mais cet article est tout aussi pertinent…. Merci à Émilie de m’avoir corrigé…

Si vous utilisez Perceptech (un outil indispensable pour la perception directement dans Margill) et que vos paiements s’effectuent en une seule journée (souvent le 1er ou le 15 du mois), assurez-vous de ne pas dépasser vos limites monétaires quotidiennes convenues avec Perceptech.

Consultez votre contrat Perceptech pour connaître les limites (soit total journalier ou le montant pour une transaction). Notez que si vous faites affaires avec Desjardins ou Banque nationale, Perceptech n’impose pas de limite car les transactions sont dites « directes » de compte à compte sans Perceptech à titre d’intermédiaire financier.

Méthode d’obtention de montant dans Margill :

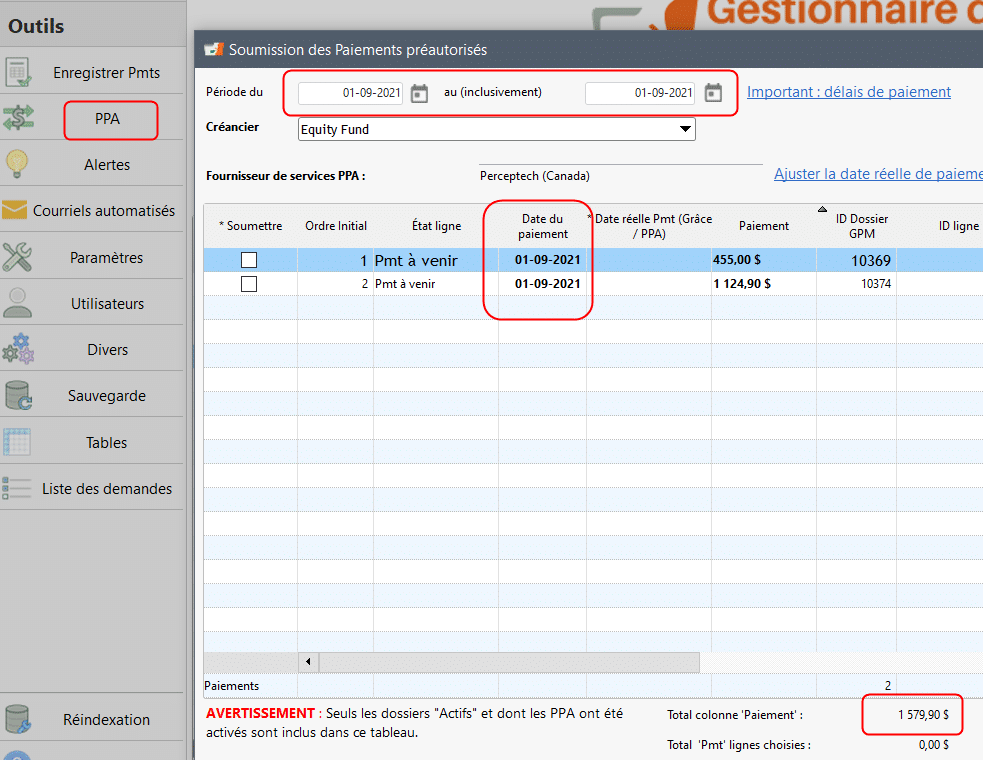

Dans Margill simulez l’envoi par l’outil PPA pour la journée la plus sollicitée (le 1er septembre peut-être?).

L’exemple ci-dessous démontre les paramètres à inscire et en bas de la fenêtre l’on voit les totaux de la journée qui ne devraient pas dépasser la limite.

Si le montant excède la limite imposée (soit le total journalier ou le montant pour une transaction), vous devez aviser d’avance l’équipe de soutien Perceptech ([email protected]) sinon vous risquez des retards et même un refus de traiter la (les) transaction(s).

Simulez également pour le mois de septembre au complet afin de voir s’il y aurait des journées ou des montants « extraordinaires », ces derniers étant des remboursement intégraux qui causent souvent des problèmes de limites.

NOTE : Les clients Perceptech peuvent en tout temps demander une augmentation de limite et selon leur historique de transactions / analyse du dossier, Perceptech pourra augmenter les limites (avec raison valable).

IMPORTANT : Perceptech étant un outil conçu spécifiquement pour les PPA, il est primordiale que tous les remboursements de prêts qui excèdent la limite soient pris autrement que par Percpetech soit par chèque, par eTransfer / Interact ou par un service financier offert par votre banque (voir avec votre directeur de compte).

– Marc Gélinas

PS: De la difficulté à bien gérer les moratoires, les pardons, les extensions de prêts, les recalculs de paiement en capital et intérêt dans Margill? Optimisez votre utlisation de Margill par la formation. Disponible à distance ou à vos bureaux.

Le Projet de loi C-274, la Loi modifiant le Code criminel, a fait l’objet d’une première lecture à la Chambre des communes le 11 mai 2021. Le Projet de loi modifierait les définitions des termes « taux criminel » et « intérêt » d’un paragraphe du Code criminel, tout en abrogeant l’article 347.1, qui avait permis certaines exceptions relatives aux prêts sur salaire.

Le Projet de loi intéressera les prêteurs, en particulier les prêteurs sur salaire et autres prêteurs non traditionnels, car les modifications proposées feraient passer le taux criminel auquel les intérêts sont facturés ou perçus en vertu du Code criminel de 60 % à 30 %.

Pour poursuivre ce texte, dont les auteurs sont Me Joyce M. Bernasek et Me Ramz Aziz du cabinet Osler, suivez ce lien.

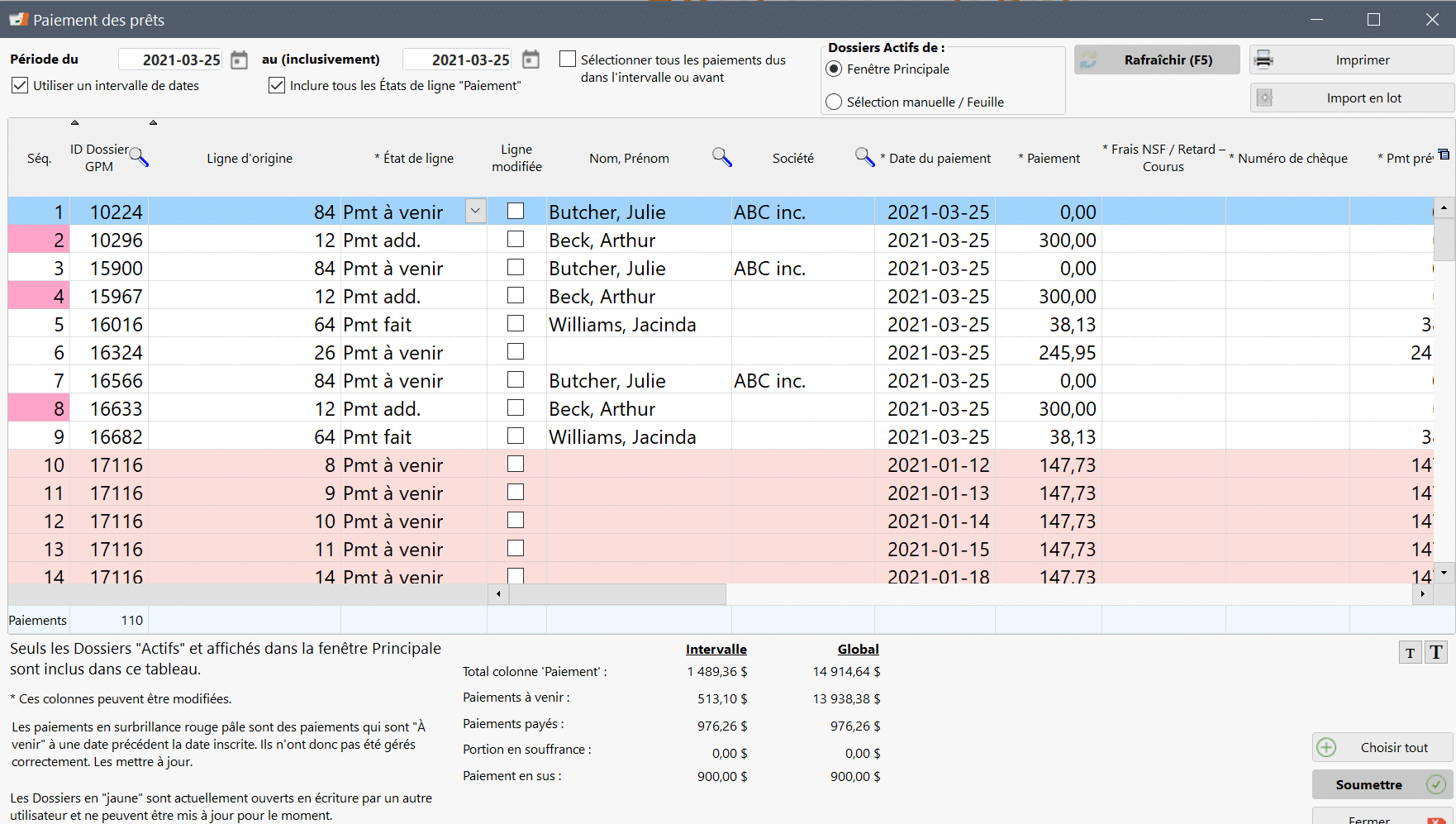

Q : Est-ce possible de changer une date de paiement pour tous les clients en même temps ? Ex. Si je voulais changer la date de tous les paiements du 25 mars au 26 mars ?

R : Ceci peut se faire en lot mais chaque date devra être modifiée. On ne peut faire que pour des lignes de type « Pmt à venir » ou de type « Pmt fait ».

Théoriquement on ne changerait que des dates d’États de ligne de type Pmt à venir et donc on ne cocherait pas « Inclure tous les États de ligne « Paiement » ». Dans l’exemple ci-dessous j’ai coché cette option mais ordinairement on ne voudrait pas…

Il faut ensuite copier coller la date du 26 mars (la nouvelle date) et la modifier ligne par ligne (plus rapide de copier la date avec Ctrl c et de coller avec Ctrl v que de l’isncrire manuellement) :

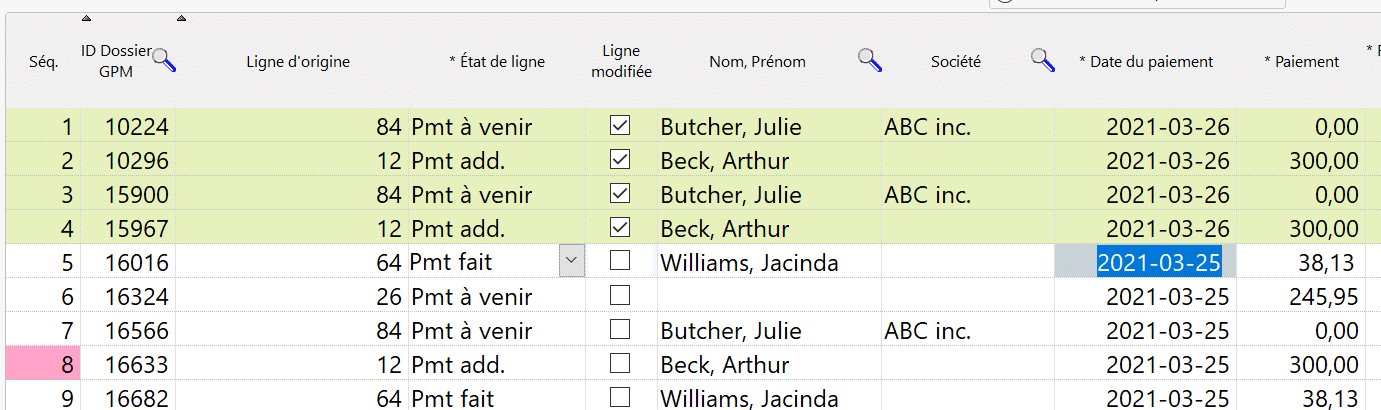

Les lignes modifiées deviendront vert pâle. On doit respecter l’ordre chronologique des lignes :

Une fois les modificaton faites, appuyer sur « Soumettre » et les dates seront modifiées.

Dans le cadre d’un partenariat, Patrice Gagnon de l’APDEQ et Marc Gélinas de Jurismedia (logiciels Margill) offrent un webinaire sur les prêts COVID et leur implication dans le Gestionnaire de Prêts Margill.

Le 11 février 2021, l’Équipe Margill a tenu un webinaire pour présenter les nouveautés de la version 5.2 du logiciel Gestionnaire de Prêts Margill.

Pour ceux qui l’auraient manqué ou pour ceux qui veulent le revoir, le voici :